La consolidation, l'internalisation et la numérisation sont les moteurs des fusions et acquisitions dans le secteur informatique

La consolidation est déjà bien avancée sur le marché allemand de l'informatique. Les acteurs dominants du marché, comme Itelligence, All for One Steeb, MSG ou Allgeier dans le segment des prestataires de services SAP ou Bechtle, Datagroup, Cancom dans le segment des intégrateurs de systèmes, ont procédé à des acquisitions conséquentes au cours des dernières années afin de renforcer leurs positions sur le marché.

Parallèlement, de nombreux propriétaires d'entreprises informatiques de taille moyenne sont à la recherche de successeurs et d'investisseurs. Souvent, ils ont créé leur entreprise dans les années 80 et 90 et, en tant que "best ager", ils commencent à réfléchir à des scénarios de sortie.

Ce processus est entraîné par la pression croissante sur les marges des services informatiques classiques et par l'augmentation constante des besoins d'investissement avec des cycles d'innovation toujours plus courts.

Dans ce contexte, l'accès au marché du travail et aux possibilités de financement devient de plus en plus un goulot d'étranglement et un frein à la croissance pour les PME numériques. Ainsi, ces dernières années, toute une série de noms connus ont déjà disparu du marché de l'informatique.

En conséquence, les propriétaires cherchent de plus en plus souvent à s'associer à un partenaire stratégique ou à un investisseur plus important. Il est ainsi possible de rattacher son entreprise à une plus grande et d'utiliser son infrastructure et ses canaux de distribution sans perdre directement sa flexibilité de PME.

Le fondateur reste généralement à bord pour une phase de transition plus longue et peut alors progressivement mettre à l'abri l'œuvre de sa vie en tant que partie intégrante d'une entreprise plus importante.

Une telle transition relativement douce est généralement appréciée par les investisseurs, car elle permet d'éviter le risque d'une rupture brutale en cas de départ direct du fondateur. Ainsi, l'un des principaux objectifs des transactions dans le secteur informatique est de conserver à bord l'équipe existante et ses compétences numériques, afin de préserver la continuité de l'activité.

Dans ce cas, une gestion intensive de l'intégration peut contribuer à la fidélisation des collaborateurs et des modèles de prix variables, appelés "earn-out", peuvent motiver les fondateurs qui restent encore dans l'entreprise, dans l'esprit des investisseurs.

Les fusions et acquisitions, un turbo pour la numérisation

Face à la consolidation du marché et à la vague de succession qui s'annonce, de nombreux propriétaires de moyennes entreprises informatiques sont sur la défensive et seraient bien avisés d'entamer à temps le processus de planification de la succession et de recherche d'investisseurs.

En revanche, la vague de transformation numérique qui s'amorce actuellement offre de nombreuses opportunités aux entreprises informatiques. La numérisation est désormais à l'ordre du jour de toutes les entreprises, quel que soit leur secteur d'activité, et entraîne une forte augmentation de la demande de services informatiques qualifiés.

Outre les services informatiques classiques, on exige de plus en plus de contributions à la conception de modèles commerciaux innovants. Malgré l'euphorie de la numérisation, il est de plus en plus difficile pour de nombreuses petites et moyennes entreprises informatiques de suivre le rythme et d'orienter leurs équipes et leurs modèles commerciaux vers les nouvelles priorités numériques.

Ainsi, la numérisation n'est en aucun cas un acquis pour les entreprises informatiques de taille moyenne. Néanmoins, il est clair que la demande croissante de services numériques a un impact direct sur la demande du marché des fusions et acquisitions dans le secteur informatique.

Pour les entreprises informatiques de taille moyenne qui se sont préparées à temps pour la numérisation à venir et qui sont en même temps à la recherche d'un investisseur, cela signifie les meilleures conditions en vue d'une éventuelle vente d'entreprise.

Les grandes entreprises technologiques comme Siemens et Bosch par exemple, mais aussi les constructeurs automobiles, se transforment progressivement en prestataires de services informatiques et logiciels grâce à des acquisitions massives.

Si, dans un passé récent, l'informatique était encore considérée comme un objet d'externalisation, aujourd'hui, avec l'augmentation du degré de création de valeur numérique, l'informatique est de nouveau davantage considérée comme une compétence clé qu'il convient de ramener dans l'entreprise.

Succès des fusions et acquisitions sur le marché de l'informatique

Et cette tendance va se poursuivre de manière significative au cours des prochaines années. Si l'on parle depuis longtemps de "guerre des talents" sur le marché du personnel dans le secteur informatique, la lutte pour l'acquisition d'entreprises numériques attrayantes a également commencé depuis longtemps. Pour les entreprises informatiques bien positionnées, le marché des fusions et acquisitions s'est clairement transformé en un marché de vendeurs.

Malgré le dynamisme et la demande du marché des technologies de l'information, le succès des fusions et acquisitions n'est pas forcément programmé d'avance, tant pour les propriétaires que pour les investisseurs. Ainsi, les propriétaires doivent préparer proprement le processus de recherche d'investisseurs.

Cela implique de positionner correctement son entreprise, de définir l'investisseur cible idéal et l'histoire avec laquelle on aborde le marché des fusions-acquisitions, ainsi qu'un business plan convaincant qui exprime également sa propre histoire en chiffres solides.

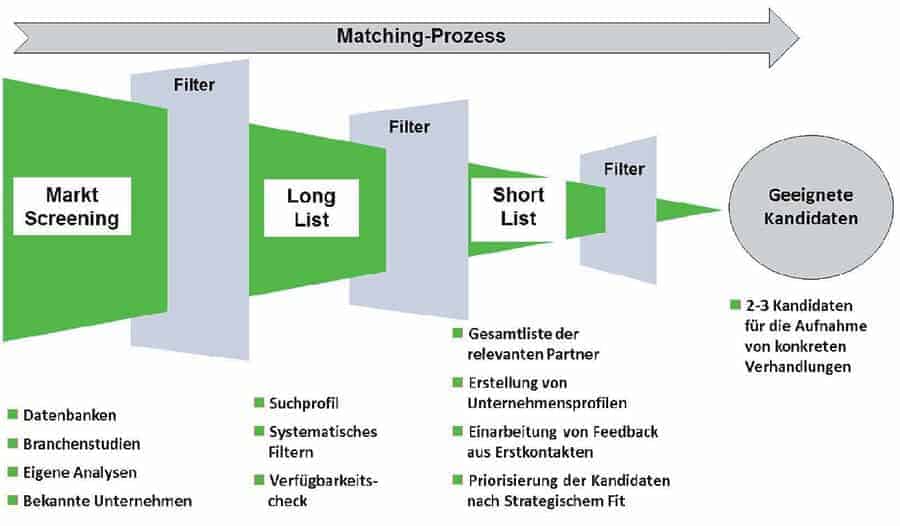

Pour les investisseurs eux-mêmes, la recherche d'entreprises cibles intéressantes sur le marché informatique devient de plus en plus concurrentielle. Dans ce contexte, seule une approche stratégique peut mener au but.

L'attente purement opportuniste d'offres de vente disponibles sur le marché ne mène plus que rarement au succès. Si l'on reçoit un exposé d'entreprise intéressant sur son bureau, on peut partir du principe que toute une série d'autres investisseurs sont parallèlement sur le coup.

Par rapport à l'approche classique des fusions-acquisitions, le marché des technologies de l'information présente de nombreuses particularités dont il faut tenir compte pour réussir une transaction. Cela commence déjà par le fait que les entreprises informatiques commercialisent essentiellement des biens virtuels avec des logiciels et des services qui échappent à une évaluation pure en termes de valeur intrinsèque.

C'est pourquoi les méthodes d'évaluation qui se basent sur les valeurs futures du business plan (par exemple Discounted Cash Flow (DCF) et méthode de la valeur de rendement) ou sur des méthodes de comparaison liées au marché (par exemple multiples de transactions comparables ou d'entreprises cotées comparables) sont au premier plan.

Dans ce contexte, une valeur d'entreprise numérique calculée est tout d'abord considérée comme un premier point de repère qui doit être pondéré en fonction des particularités spécifiques du marché informatique dans le cadre d'une approche à 360 degrés.

Le modèle d'entreprise, le développement commercial, l'organisation et l'équipe, la plateforme technique et la structure du bilan sont autant de facteurs qui font partie d'une telle approche à 360 degrés.

La stabilité et la capacité de croissance de l'entreprise sont importantes. Par exemple, la part élevée de chiffre d'affaires récurrent et l'évolutivité dans les modèles commerciaux Software-as-a-Service (SaaS) sont très appréciées par les investisseurs.

Due Diligence

Enfin, les risques identifiés doivent également être pris en compte dans l'évaluation. Il s'agit par exemple de la focalisation sur quelques clients seulement (risque de concentration), de rapports IP peu clairs, par exemple dans le contexte de l'utilisation d'Open Source, d'un éventuel retard d'investissement dans la plateforme technique et l'infrastructure, du risque de pseudo-indépendance en cas de recours à des freelances, ainsi que d'aspects particuliers dans le bilan, tels que les promesses de retraite, les provisions et les crédits d'associés ou encore une documentation d'entreprise lacunaire et des litiges en cours ou des rapports de propriété peu clairs.

Ainsi, l'analyse à 360 degrés et les facteurs de risque identifiés sont encore approfondis au cours de la "due diligence" et constituent l'élément essentiel de la négociation finale du prix. Si, lors de la transaction d'une entreprise informatique, il faut clarifier un grand nombre de questions économiques, juridiques et techniques, c'est toujours le facteur humain qui décide en fin de compte.

Cela commence dès la première prise de contact avec les entreprises cibles potentielles. Compte tenu des nombreuses demandes émanant du marché, il n'y a souvent qu'un laps de temps assez court pour s'adresser au propriétaire et l'intéresser à la demande de l'investisseur.

Une histoire convaincante de l'investisseur, axée sur l'entreprise cible, permet ici de séparer rapidement le bon grain de l'ivraie. La première rencontre personnelle joue également souvent un rôle décisif. Si le membre du conseil d'administration de l'investisseur, vêtu d'un habit de luxe, rencontre le fondateur de la société informatique, vêtu d'un sweat à capuche, les cultures ne s'affrontent pas seulement sur le plan visuel.

Pour réussir l'acquisition d'entreprises numériques, il est essentiel de développer une vision commune et un concept d'intégration convaincant dès les premières phases de la transaction de fusion et d'acquisition.

Un concept d'intégration convaincant ne signifie pas nécessairement que l'entreprise numérique doit être intégrée le plus rapidement possible en tant que service dans l'entreprise elle-même.

Il y a donc un risque que le jeune plant de la nouvelle culture agile et numérique soit rapidement "écrasé" par l'organisation existante. Par la suite, les experts informatiques "achetés" quittent l'entreprise qui les a achetés, ce qui a pour effet de détruire beaucoup de valeur.

Des concepts d'intégration intelligents sont donc nécessaires. Il est souvent judicieux de continuer à gérer la nouvelle entreprise avec la marque existante comme une entité indépendante et de mettre en place progressivement la coopération avec sa propre entreprise.

Dans de nombreux cas, il est également judicieux que l'entreprise rachetée continue à proposer des activités de tiers sur le marché. Cela permet d'une part de fidéliser le personnel, car les employés ont alors d'autres options d'emploi. En même temps, cela permet de continuer à obtenir des impulsions d'innovation externes du marché.