Croissance et innovation jusqu'en 2020

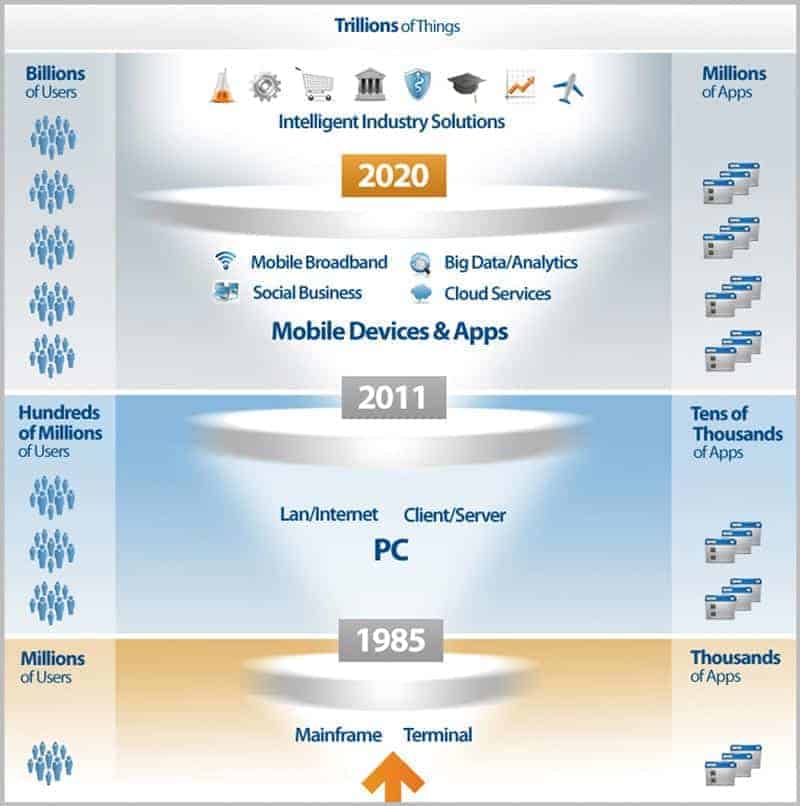

La 3e plate-forme s'appuie sur le mainframe comme 1re plate-forme et sur la technologie client/serveur omniprésente à partir de 1985 comme 2e plate-forme, sans toutefois les remplacer. Nous estimons qu'entre 2013 et 2020, environ 90% de la croissance du marché informatique sera tirée par les technologies de la 3e plateforme.

Ces technologies, que nous appelons volontiers Four Pillars, c'est-à-dire les quatre piliers (cloud, mobile, big data et médias sociaux), ne représentent plus aujourd'hui que 22 % des dépenses en matière de TIC.

Nous pensons que ces quatre piliers auront un impact profond sur la manière dont les logiciels seront achetés et utilisés au cours des cinq prochaines années. Les entreprises bénéficieront plus rapidement qu'aujourd'hui de la puissance de l'informatique via différents modèles de livraison.

Dans ce contexte, les responsabilités en matière de dépenses et d'achats informatiques au sein des entreprises se déplacent de plus en plus vers de nouvelles fonctions (généralement en dehors de l'informatique), dans le but d'aligner encore mieux l'informatique sur les besoins propres de l'entreprise.

Cette transformation, à l'instar de la transformation vers la technologie client/serveur, fera des gagnants et des perdants parmi les fournisseurs.

Les analyses d'IDC ont montré que les fournisseurs qui ont investi à temps dans les

Les entreprises qui ont investi dans les technologies de la 3e plateforme et des quatre piliers ont connu une croissance plus forte que celles qui ont ignoré cette transformation jusqu'à présent.

En outre, il s'agit de plus en plus de fournir une feuille de route aux utilisateurs afin de leur permettre de faire face aux transformations technologiques. Dans ce contexte, il est clair que les CTO et les architectes d'entreprise vont examiner de près les feuilles de route logicielles des fournisseurs pour voir comment ils vont gérer les effets disruptifs du cloud, des médias sociaux, de la mobilité et du big data.

Dans cette approche, les fournisseurs ont besoin d'un niveau plus élevé de compréhension de l'activité de leurs clients, tout comme de nouvelles approches "go-to-market" qui s'intéressent aux nouveaux acheteurs en dehors des départements informatiques.

En raison des nouveaux interlocuteurs chez le client, les exigences en matière de vente de logiciels évoluent vers une approche de vente en équipe. De plus, les primes de vente doivent devenir indépendantes du modèle de livraison.

La capacité des partenaires existants doit être réévaluée, ce qui peut donner lieu à des discussions difficiles. Les entreprises doivent à nouveau réfléchir attentivement aux partenaires avec lesquels elles souhaitent collaborer à l'avenir.

En fin de compte, les fournisseurs doivent maintenant prendre les bonnes décisions d'investissement pour être du bon côté, c'est-à-dire du côté du succès, de la transformation vers la 3e plate-forme. Dans ce contexte, la gestion des attentes en matière de marges - tant internes qu'externes - constitue un défi.

Suite à ces décisions d'investissement, certains fournisseurs de logiciels gagneront des parts de marché et d'autres en perdront. Pour le marché européen, nous estimons qu'en raison de cette disruption du marché, au moins 10 % des plus grands éditeurs de logiciels indépendants européens sortiront du top 100 de l'"IDC European Software Tracker" pour être remplacés par d'autres fournisseurs.