Crecimiento e innovación hasta 2020

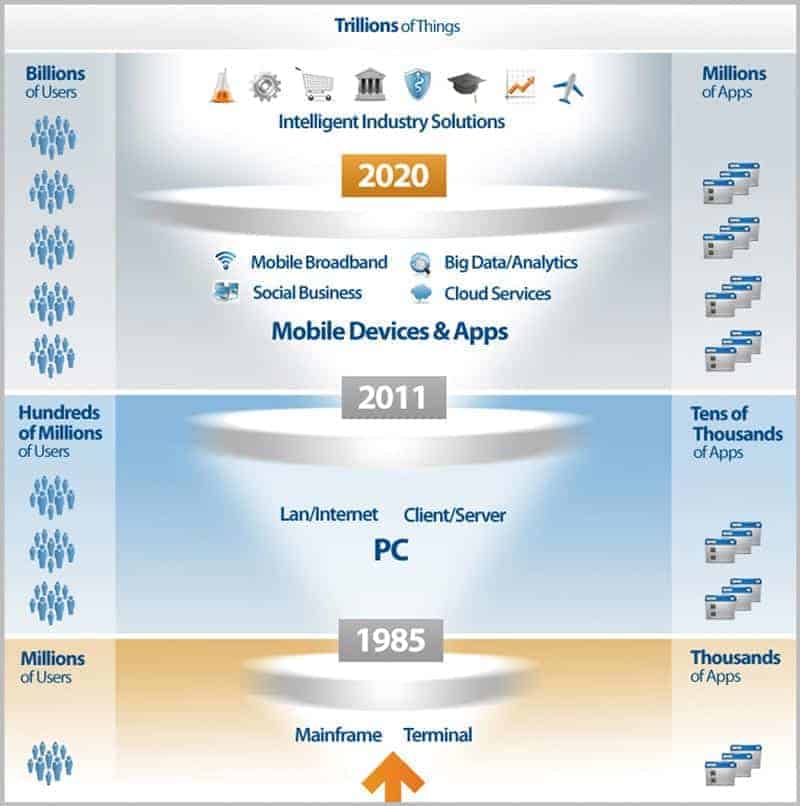

La 3ª plataforma se basa en el mainframe como 1ª plataforma y en la tecnología cliente/servidor omnipresente desde 1985 como 2ª plataforma, pero sin sustituirla. Estimamos que entre 2013 y 2020, alrededor del 90% del crecimiento del mercado de TI estará impulsado por tecnologías de 3ª plataforma.

Estas tecnologías, que también nos gusta llamar los cuatro pilares (nube, móvil, big data y medios sociales), son ahora responsables de sólo el 22% del gasto en TIC.

Creemos que las cuatro piedras angulares tendrán un profundo impacto en la forma de adquirir y utilizar software en los próximos cinco años. Las empresas se beneficiarán del rendimiento de las TI con mayor rapidez que en la actualidad a través de diferentes modelos de entrega.

En este contexto, las responsabilidades del gasto y la adquisición de TI dentro de las empresas se están desplazando cada vez más hacia nuevas funciones (normalmente ajenas a TI) con el objetivo de alinear aún más las TI con sus propias necesidades empresariales.

Al igual que la transformación a la tecnología cliente/servidor, esta transformación creará ganadores y perdedores entre los proveedores.

Los análisis de IDC han demostrado que los proveedores que invierten en los

Las empresas que han invertido en las tecnologías de la 3ª plataforma y las cuatro piedras angulares están experimentando un crecimiento más fuerte que las que hasta ahora han ignorado esta transformación.

Además, cada vez es más importante ofrecer a los usuarios una hoja de ruta que les permita hacer frente a las transformaciones tecnológicas. En este contexto, está claro que los directores de tecnología y los arquitectos de empresa examinarán con lupa las hojas de ruta de los proveedores de software para ver cómo van a afrontar los efectos perturbadores de la nube, las redes sociales, la telefonía móvil y los macrodatos.

Con este planteamiento, los proveedores necesitan comprender mejor el negocio de sus clientes, así como nuevos enfoques de comercialización que se dirijan a nuevos compradores fuera de los departamentos de TI.

Debido a las nuevas personas de contacto en el cliente, los requisitos para la venta de software se están desarrollando en la dirección de un enfoque de venta en equipo. Además, las primas de ventas deben independizarse del modelo de entrega.

Entonces hay que reevaluar el rendimiento de los socios existentes, lo que puede dar lugar a discusiones difíciles. Las empresas tienen que volver a analizar detenidamente con quién quieren trabajar en el futuro.

En última instancia, los proveedores deben tomar ahora las decisiones de inversión adecuadas para estar en el lado correcto, es decir, con éxito, de la transformación a la 3ª plataforma. Un reto en este contexto es la gestión de las expectativas de márgenes, tanto interna como externamente.

Como resultado de estas decisiones de inversión, algunos proveedores de software ganarán cuota de mercado, mientras que otros la perderán. Para el mercado europeo, suponemos que al menos el diez por ciento de los mayores ISV europeos abandonarán el top 100 del "IDC European Software Tracker" como resultado de esta alteración del mercado y serán sustituidos por otros proveedores.